Instituée le 1er

juin 1998, la BCE est dotée de la personnalité juridique. Personne morale

indépendante elle est chargée du bon fonctionnement de l’Union économique et

monétaire en dirigeant le système Européen de banques centrales. Sa mission est

la stabilité des prix en définissant la politique monétaire de l’Union et la

coordination des politiques. Depuis la faillite de Lehman Brothers le 15

septembre 2008, la BCE est l’objet de toutes les attentions. Les récents

infléchissements vers une plus grande harmonisation au sein de l’Union posent

la question de l’avenir de cette institution.

L’évolution de la BCE durant

la crise

Dès le 22 septembre 2008, les

ministres des finances et gouverneurs des banques centrales du G7 donne le ton

en s’engageant à protéger le système financier. Moins d’un mois plus tard le

G20 s’engage sur un soutien à l’économie. Ce qui conduit cette même instance à

instituer le conseil de stabilité financière en avril 2009, qui décide en

septembre de mettre en place un renforcement de la coopération économique.

Cette coordination a pour

conséquence immédiate d’assouplir considérablement les conditions de

refinancement des institutions financières, comme en témoigne l’évolution des

taux d’intérêt.

Parallèlement, des pratiques

de financement dites non conventionnelles apparaissent. Dès septembre 2008, on

organise des lignes de swap entre banques centrales pour satisfaire les besoins

de liquidité en US$. En octobre 2008, la liste des titres éligibles est élargie.

En mai 2009, les durées des financements à 12 mois (décidées en mai 2009) des

institutions financières contractés en 2009 sont repoussées à décembre 2010… On

renonce à toute politique quantitative sous réserve que les titres soient

éligibles. En juin 2009, une politique d’achat d’obligations sécurisées est

mise en place… L’ensemble s’accompagne d’une réflexion sur la régulation et le

contrôle du système financier.

Les conséquences sur les

finances publiques du ralentissement économique sans précédent qui découle de

la crise financière conduit à de fortes inquiétudes des institutions

financières envers les dettes souveraines et les pays les plus fragiles de la

zone euro se trouvent au bord de la cessation de paiement dès le printemps

2010.

|

|

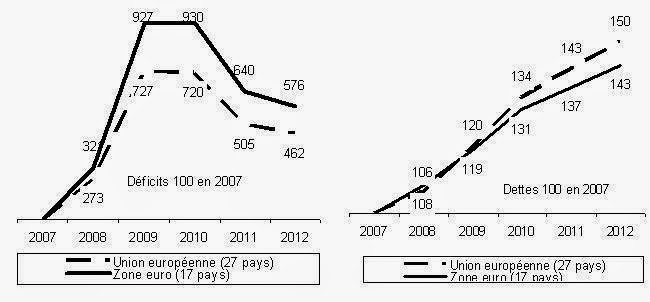

La dette publique de la zone Euro passe de 5994

milliards à fin 2007 de 8600 milliards fin 2012, de 66.4% à 90.6% du PIB de la zone. Le 2 mai 2010 le plan

d’adoption d’aide à la Grèce est adopté, le 10 mai 2010, la BCE lance un

programme d’intervention sur les obligations publiques et privées afin de

refinancer les titres.

Commence alors une deuxième

phase d’intervention visant à désamorcer les spéculations sur la chute de

l’Euro, à sécuriser les obligations d’Etat et à financer les Etats les plus

fragiles. Le 30 juin la BCE met un terme à sa politique de rachat d’obligations

sécurisées et décide de les garder jusqu’à leur échéance. En décembre 2011, des

opérations de prêts à plus longs termes des banques sont mises en œuvre 489

milliards sont prêtés à 523 banques pour une durée de 3 ans, suivies en mars

2012 de prêts à 800 banques de 530 milliards sur la même durée, permettant

ainsi un refinancement plus aisé des obligations publiques et privées.

L’activité de la BCE se

reflète sur son bilan et sur ses bénéfices

|

|

|

Au bilan 2012 le compte de

réévaluation qui comptabilise les plus values latentes sur les actifs et

passifs s’élevaient à plus de 23 milliards d’euros en 2012 et les provisions à

7.5 milliards.

L’euro une monnaie refuge

Malgré les difficultés, l’euro

a conservé sa place internationale. Entre 2007 et 2013, la parité US $/€ a varié

mais il n’y a pas eu de décrochage entre les monnaies, alors que la £ s’est

fortement dévaluée quand la couronne dan oise

restait remarquablement stable et que le franc suisse et le yen s’évaluaient.

L’euro est la première monnaie

d’émissions des titres de dette devant le dollar la livre sterling et le yen et

sa place reste stable. Un peu moins de 30% des réserves de change sont en

euros.

L’euro est devenu une monnaie

incontournable du paysage financier international. Ce statut de monnaie

internationale et la rigueur de la gestion de la BCE explique sa forte valeur

que beaucoup regrettent en France, car pesant sur notre compétitivité.

L’euro et l’espace économique

de l’union

Les stratégies de change à

l’intérieur de l’UE entre membres de la zone euro et pays ayant conservés leur

monnaie nationale pointe une des grandes faiblesses de l’UE :

l’hétérogénéité des situations économiques fiscales et sociales.

Il semble en effet que,

suivant les impératifs intérieurs, certains pays (Pologne, Royaume-Uni,

Roumanie, Hongrie) gardent délibérément un taux de change favorable à leurs

exportations sur la zone.

D’autres (Danemark, Bulgarie,

Lituanie, Lettonie) s’appliquent à stabiliser leur taux de change par rapport à

l’euro. Les crises des pays du sud de l’union posent la question de

l’optimalité de la zone euro.

La politique des taux de

change

La question principale est

l’harmonie entre la politique de maîtrise de l’inflation et celle d’un niveau de l’euro acceptable par

nos entreprises exportatrices par rapport au dollar et à la monnaie chinoise

qui en générale se calle sur ce dernier. Deux problèmes dan s

cette gestion la volatilité de court terme et la valeur tendan cielle. Ainsi le taux passait de 1.577 en juillet

2008 à 1.2732 en novembre de la même année, la tendan ce

semble nous amener vers 1.30. Le taux de change en parité de pouvoir d’achat

serait aujourd’hui d’environ 1.20. Chaque politique de hausse de taux pour

combattre l’inflation se traduit par un enchérissement de l’euro

La politique de change dépend aussi

des réserves de change disponibles qui autorise une intervention sur les

marchés. Lorsque la chine affiche 3 181 milliards de $ de réserves en 2011[1], la

BCE disposait de 165 milliards en mars dernier[2]. De

plus, la politique de change ne relève pas directement de la BCE mais du

conseil (art 111 du traité de Maastricht). La gestion du taux de change suppose

une force de frappe que la BCE ne possède pas étant donné les volumes échangés

quotidiennement sur le FOREX[3] qui est

d’environ 4000 milliards de dollars.

Il faut donc certainement se

résigner à une politique de change totalement flottant et asseoir notre

compétitivité sur des coûts maîtrisés et une qualité supérieure.

La régulation et le

financement des Etats membres.

La crise financière la montré

la fragilité des institutions bancaires et le manque de possibilité de contrôle

de la BCE, face aux pratiques de titrisations autorisant les opérateurs à

s’affranchir des règles prudentielles. L’euphorie des opérateurs et leur

déconvenue est visible. Depuis la crise seuls les produits de taux d’intérêt et

sur devises continuent leur progressions.

Le durcissement des règles

prudentielles et du contrôle des accords de Bâle ont conduit les opérateurs qui

y sont soumis à s’éloigner des marchés des CDS alors que les fonds d’arbitrage

et les conduits (SPV) après la déroute de 2008 ont repris leur activité de

manières intensive.

Ce qui pose la question du contrôle de ces

sociétés non soumises à la réglementation des IFM. Il reste qu’ils ne

représentent pas une part importante des montants (CDS : 1.88% des achats

et 3% des ventes pour les Hedge funds, respectivement 2.05% et 0.93% pour les

SPV)

La faible croissance

économique est sans doute aussi partiellement responsable de ce tassement de

l’activité sur les produits dérivés.

La maîtrise des crédits

apparaît être essentielle à la stabilité économique. Les leçons à tirer de la

crise financière passe par un examen de la création monétaire par le système

bancaire à travers l’octroi de crédits. La corrélation entre les prix de

l’immobilier et la croissance des crédits est évidente pour la crise des

subprimes.

Le financement des Etats

membres pose lui-aussi des problèmes dan s

la mesure où la BCE n’a pas le droit d’émettre des euro-bonds ni, sauf

exception, de racheter des obligations des Etats membres.

Propositions

Le contrôle des crédits

accordés par les IFM passerait par une obligation de couverture à 100% en

monnaie centrale, comme le préconisait Maurice ALLAIS. L’épargne longue

redevenant le régulateur principal des crédits, traduisant ainsi à travers les

variations des taux la préférence des agents pour le présent.

Le financement des

investissements des Etats membres serait effectué par des prêts accordés par la

BCE sur proposition des membres du conseil de la zone euro et vote du

parlement. La BCE pouvant se financer par émission d’euro bonds. Les marges

générées abonderaient un fond de sécurité européen.

Afin d’éviter les effets

ciseaux entre revenus et remboursements des emprunts et de connaître les

engagements futurs l’ensemble des prêts devraient se faire à taux fixe.

La régulation des marchés

financiers a été déjà développée dan s

le n°1065 octobre/décembre de la revue.

Les fluctuations entre l’euro

et les membres de l’UE ayant conservés leur monnaie nationale devraient être

contenues dan s des proportions

raisonnable de l’ordre de plus moins 10%. Il est tout à fait anormal de voir

certains pays bénéficiant de la zone économique accroître leur compétitivité et

leurs exportations sur la zone

UE grâce à des dévaluations.

D’une façon plus générale

l’adoption et le fonctionnement d’une monnaie unique suppose une zone

économique harmonisée avec la mise en place d’une forme de subsidiarité

supposant une autonomie financière d’un gouvernement central. Donc l’adoption

d’une forme de fédéralisme avec les ressources et les prérogatives qui

l’accompagnent. Ceci permettrait d’entreprendre une harmonisation fiscale et

sociale apte à mettre un terme aux pratiques de dumping des uns et des autres.

Aucun commentaire:

Enregistrer un commentaire